2025年に閣議決定された日本の「第7次エネルギー基本計画(以下、エネ基)」は、2040年までの目標像となるエネルギーミックス(電源構成)を打ち出している。石炭、液化天然ガス(LNG)と石油からなる火力発電は総発電量の30〜40%を占めると予想されている。依然として化石燃料の使用は根強いが、「気候変動に関する政府間パネル(IPCC)」は、石炭やガスのインフラへの投資を続けることによって排出量が増え、気温上昇を努力目標の1.5℃にとどめることが難かしくなると警鐘を鳴らしている。

第7次エネルギー基本計画は、2040年の再生可能エネルギー比率を40~50%と定めている。しかしこれは、IPCCが示す2030年の中央値54%や、環境省関連の有力シンクタンクである地球環境戦略研究機関(IGES)が日本向けに試算した2035年で60%といった目標水準を下回る。この保守的な数値目標は、日本のエネルギー政策と、1.5℃の努力目標と科学的にも整合性のある国際的な経路との間に見えない壁が立ちはだかっていることを示している。

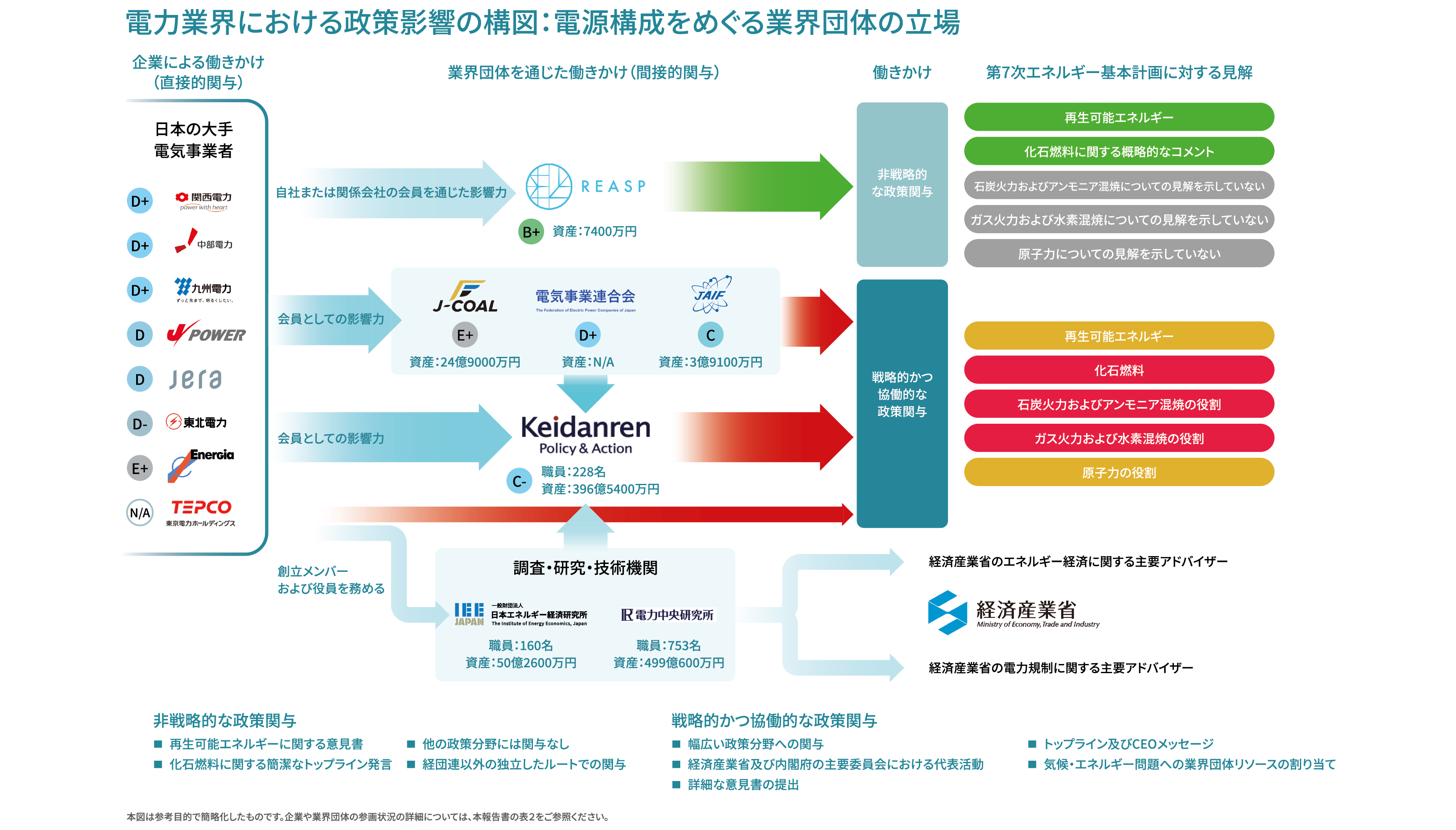

InfluenceMapの分析によると、今回のエネ基は、日本の電力業界が長年再生可能エネルギーの導入より、化石燃料や原子力を支持してきた背景を反映していると考えられる。本報告書は、日本の大手電力事業者8社と同社が所属する8つの業界団体による、気候変動政策関与を調査したものである。

調査結果によると、日本の電力事業者は、石炭、ガス、原子力を継続的に利用することを正当化するために、各国の化石燃料業界の主張を引用して、それらをエネルギーの安定供給や経済の安定に不可欠なものとして位置づけていることがわかった。特に、JERA、中部電力、電源開発(J-POWER)は、石炭の段階的廃止に対して最も反対している企業である。業界全体として、再生可能エネルギー長期安定電源推進協会(REASP)を除き、石炭とガスを明確に区別することなく、火力発電の維持を一貫して主張している。この立場は、水素、アンモニア、二酸化炭素の回収・利用・貯留(CCUS)といった将来的な技術の可能性に依存しているが、これらの技術はコストが高く、規模拡大の見通しも不透明である。

REASPをはじめとする業界内では、再生可能エネルギー目標を強化し、化石燃料削減を支持する動きもあるが、脱炭素化を進める動きに対しては、業界全体で依然として抵抗が目立つ。REASPは、洋上風力発電、太陽光パネルのリサイクル、固定価格買取制度(FIT)後の改革などを推進しており、より進歩的な姿勢がうかがえる。しかしFIT費用が高いことや技術能力に限界があることなどを理由に、大手電力事業者は、再生可能エネルギーを「主力電源」と公言しているにもかかわらず、導入の加速化に向けた政策的措置には抵抗している。

電力業界は、日本経済団体連合会(経団連)はその確固たるネットワークを通じて政策に大きな影響力を与えている。経団連とは1,500社以上の企業会員から構成され、政府の政策決定過程にも影響力のある経済団体である。電気事業連合会(電事連)、カーボンフロンティア機構(JCOAL)、日本原子力産業協会(原産協会)といった関連団体は経団連を構成する一員であり、評価対象企業の多くが主要会員として名を連ねており、同団体の活動に強い影響力を持っている。これらの関係性により、電力業界は経団連内および経済産業省の各種審議会において、他の多くの産業では得難い人員体制、技術的専門性、政策的な信頼性を通じて、政策形成の場で大きな優位性を有している。

電力業界関係者の中には、コスト高を理由に再生可能エネルギーへの財政支援に反 対する一方で、化石燃料や、水素、アンモニア、CCUSなどの新技術に対して多額の補助金を得ようとし、エネルギーに関する公的支援について二つのスタンスを取っている者もいる。このような公的資金の選択的な活用は、脱炭素化への圧力が高まり、再生可能エネルギーが普及する時代に、電力業界が既得権益を守ろうとする業界規模の取り組みを明らかにしている。

もちろん、より野心的な再生可能エネルギー目標を目指して声を上げる日本企業もある(例:220社を超える大企業により構成される「日本気候リーダーズ・パートナーシップ(JCLP)」は第7次エネルギー基本計画において2035年までに再生可能エネルギーをエグゼクティブサマリーエネルギーと気候変動政策を動かす力:電力業界の政策関与60%にするよう求めている。 しかし、InfluenceMapのこれまでの分析によると、エネルギー政策に関する中心勢力は依然として電力業界、重工業、経団連に集中しており、すなわち、経済産業省の意思決定において重要な影響力を及ぼしている。